この記事では、楽天証券で投資信託を始める際に必ず迷う分配金コースについて、「再投資型」と「受取型」のどっちを選ぶべきか、新NISAでの注意点や設定方法もあわせて徹底解説します。

楽天証券で新NISAを始め、いざ積立設定をしようとしたものの、「分配金コース」という項目で手が止まってしまった方も多いのではないでしょうか?

「どっちを選べば将来損しないの?」「一度選んだら変更できないって本当?」といった疑問から、最初の一歩が踏み出せずにいるかもしれません。

結論、老後資金の準備など長期的な資産形成を目指すなら、複利効果で資産を雪だるま式に増やせる「再投資型」が断然おすすめです!

「再投資型」なら、分配金が自動で投資に回るため、30年後には資産額で数百万円の差がつくこともあります。

ただし、NISAの非課税投資枠を上限まで使う場合は、分配金の再投資で枠を超えてしまうリスクがあるため、管理をシンプルにしたいなら「受取型」を選ぶのが無難なケースもありますね。

また、人気のオルカンやS&P500ファンドはそもそも分配金を出さない方針なので、どちらを選んでも影響はほぼありません。

この記事を読めば、あなたの投資スタイルに最適な分配金コースが明確になり、自信を持って楽天証券での資産形成をスタートできます。

ぜひ最後まで読んで、後悔しないコース選択をしてくださいね!

この記事でわかること

- 楽天証券の「再投資型」と「受取型」はどっちがおすすめか

- 複利効果で資産にどれだけの差がつくか

- 新NISAで「再投資型」を選ぶ際の重要な注意点

- オルカンやS&P500ファンドでのコース選択の考え方

- 楽天証券での具体的な分配金コース設定・確認方法

目次

結論|楽天証券の分配金コースは複利で資産を増やす「再投資型」一択!

楽天証券で投資信託を始める際、分配金コースの選択で迷ったら、将来の資産を雪だるま式に増やす「再投資型」を選ぶのが基本です。

もちろん、定期的なお小遣いが欲しい場合や、新NISAの非課税枠の管理をシンプルにしたいなら「受取型」も有効な選択肢となります。

ここでは、それぞれのコースがどんな人におすすめなのか、具体的なメリット・デメリットを見ていきましょう。

楽天証券の分配金コースの選び方

- 長期で資産を最大化するなら複利効果が期待できる「再投資型」

- 定期的な現金収入が欲しいなら「受取型」も選択肢

- NISAの非課税枠超過リスクを避けたいなら「受取型」が無難

- より短期で積極的な利益を狙うならDMM FXも検討

長期で資産を最大化するなら複利効果が期待できる「再投資型」

「再投資型」の最大のメリットは、運用で得た分配金が自動で同じ投資信託の買付に充てられ、複利の力で効率的に資産を大きく育てられる点です。

分配金が元本に上乗せされ、増えた元本がさらに次の利益を生み出すため、まさに雪だるま式に資産が成長していくイメージですね。

実際に、毎月3万円を年利5%で30年間運用した場合、「再投資型」と「受取型」では最終的な資産額にこれだけの差が生まれます。

| 運用スタイル | 30年後の資産合計額(目安) |

|---|

| 再投資型 | 約2,780万円 |

| 受取型 | 約1,890万円 |

30年間で約890万円もの差に!これが複利の力です。

老後2000万円問題に備えるための資産形成など、10年、20年、30年という長期的な目線で資産を大きく育てたい人にとっては「再投資型」一択と考えてOKでしょう。

定期的な現金収入が欲しいなら「受取型」も選択肢

「受取型」は、分配金を現金として受け取れるため、投資の成果を定期的にお小遣いとして実感したい人に向いています。

分配金は決算後に楽天証券の総合口座(預り金)へ現金として入金されるため、そのまま出金して生活費の足しにしたり、趣味に使ったりと自由に活用できます。

例えば、退職後の年金生活に毎月の楽しみをプラスしたい、といったニーズには「受取型」がマッチしますね。

ただし、受け取った分配金は再投資されないため、複利効果は得られません。

長期的な資産の成長スピードは「再投資型」に比べて緩やかになる点は、しっかり理解しておきましょう。

NISAの非課税枠超過リスクを避けたいなら「受取型」が無難

新NISAの年間非課税投資枠を上限ギリギリまで使い切りたい場合、意図しない枠の超過を防ぐための安全策として「受取型」を選ぶのが無難です。

あまり知られていませんが、「再投資型」で受け取った分配金も、新NISAの年間非課税投資枠(つみたて投資枠なら年間120万円)を消費します。

そのため、毎月10万円(年間120万円)のように上限ピッタリで積立設定をしていると、年の途中で分配金が再投資された分だけ枠が使われ、年末の積立時に枠が足りずエラーになってしまうのです。

このようなエラーを絶対に避けたい慎重な人や、非課税枠の管理をシンプルにしたい人は、「受取型」を選んでおくと安心ですね。

より短期で積極的な利益を狙うならDMM FXも検討

投資信託の分配金でコツコツ利益を得るのも一つの手ですが、より積極的かつ短期的に利益を狙うならFX取引も有効な手段です。

FXは「外国為替証拠金取引」のことで、異なる国の通貨を売買して為替差益を狙います。

これからFXを始めるなら、初心者でも直感的に操作できるスマホアプリと、24時間対応のLINEサポートが魅力のDMM FXがおすすめです。

投資信託とはリスクやリターンの特性が全く異なる金融商品ですが、資産形成の選択肢の一つとして検討してみるのも面白いでしょう。

オルカン・S&P500で楽天証券再投資型受取型どっちを選んでも影響はほぼない

「eMAXIS Slim 全世界株式(オールカントリー)」や「eMAXIS Slim 米国株式(S&P500)」といった人気の投資信託に投資する場合、現時点では分配金コースの選択で悩む必要はほとんどありません。

人気のファンドは、そもそも分配金を出さずにファンド内で利益を再投資する運用方針だからです。

ここでは、人気ファンドにおける分配金コースの考え方について解説します。

人気ファンドの分配金コースの考え方

- 人気ファンドはそもそも分配金を出さずファンド内で再投資している

- 将来の分配金発生に備えるなら「再投資型」を選んでおくのがおすすめ

人気ファンドはそもそも分配金を出さずファンド内で再投資している

オルカンやS&P500に連動する人気ファンドの多くは、投資家から集めた資金を効率よく成長させるため、運用で得た利益を分配せずに内部で再投資しています。

いわば「事実上の再投資型ファンド」ですね。

実際に各ファンドの目論見書(説明書)を見ると、「信託財産の成長を優先し、原則として分配を抑制する方針とします」といった旨の記載があります。

これは、複利効果を最大化して投資家に長期的な利益をもたらすための合理的な運用方針です。

そのため、現状これらのファンドに投資している限りは、「再投資型」と「受取型」のどちらのコースを選んでも実質的な違いは生まれません。

将来の分配金発生に備えるなら「再投資型」を選んでおくのがおすすめ

現状は分配金が出ていなくても、長期的な資産形成を目指すなら、将来の方針変更に備えてあらかじめ「再投資型」に設定しておくのが賢明です。

現在は分配金ゼロが続いていますが、将来的に運用会社の方針が変わり、分配金が支払われる可能性もゼロではありません。

その時に「受取型」に設定していると、意図せず現金で分配金を受け取ってしまい、複利の機会を逃すことになります。

長期投資の目的が変わらない限り、最初の積立設定時に「再投資型」を選んでおけば、将来どんな状況になっても安心でしょう。

楽天証券で再投資型を選ぶ前に知るべき新NISAの重要注意点

「再投資型」は非常に有利な選択ですが、新NISAで利用する際には知っておかないと後悔する2つの重要な注意点が存在します。

特に年間投資枠の管理と、一度決めたコースの変更ルールは、最初の設定前に必ず確認しておきましょう。

新NISAで「再投資型」を選ぶ際の注意点

- 年間投資枠の上限ギリギリ設定は12月の積立エラーを招く可能性

- NISA口座は一度選んだ分配金コースを後から変更できない

- 課税口座(特定・一般)ならいつでもコース変更が可能

年間投資枠の上限ギリギリ設定は12月の積立エラーを招く可能性

新NISAのつみたて投資枠で月10万円(年間120万円)のように、上限ピッタリで積立設定をすると、分配金の再投資によって12月の積立がエラーになることがあります。

例えば、11月までに月10万円の積立(合計110万円)を行い、途中で5,000円の分配金が再投資されたとします。

| 月 | 積立額 | 分配金再投資 | 非課税枠利用額(累計) | 残り非課税枠 |

|---|

| 1月~11月 | 110万円 | 5,000円 | 110万5,000円 | 9万5,000円 |

| 12月 | 10万円(注文) | – | – | 注文エラー |

12月時点で残りの非課税枠は9万5,000円しかないため、10万円の積立注文は「非課税投資枠が不足しています」というエラー表示が出て買付できません。

結果として、年間の投資枠をきれいに使い切れない事態に陥ります。

積立エラーの対策

- 対策1:毎月の積立額を99,000円にするなど、年間の枠に少し余裕を持たせる

- 対策2:分配金が出る可能性があるファンドなら、最初から「受取型」を選択する

NISA口座は一度選んだ分配金コースを後から変更できない

楽天証券のNISA口座(つみたて投資枠・成長投資枠)では、一度購入した投資信託の分配金コースを、後から「再投資型→受取型」のように変更することはできません。

最初の積立設定時にどちらのコースを選ぶかが非常に重要になるわけですね。

もし途中でコースを変更したくなった場合は、現在保有している分はそのままにして、新しく積立設定を行う際に希望のコースを選んで買い付けを開始する必要があります。

NISA口座は「保有分」のコース変更が不可!新規設定から見直しましょう。

課税口座(特定・一般)ならいつでもコース変更が可能

NISA口座とは異なり、課税口座である「特定口座」や「一般口座」で保有している投資信託については、いつでも手数料無料で分配金コースを変更できます。

NISA口座のルールが少し厳格な分、課税口座では柔軟に対応できると覚えておきましょう。

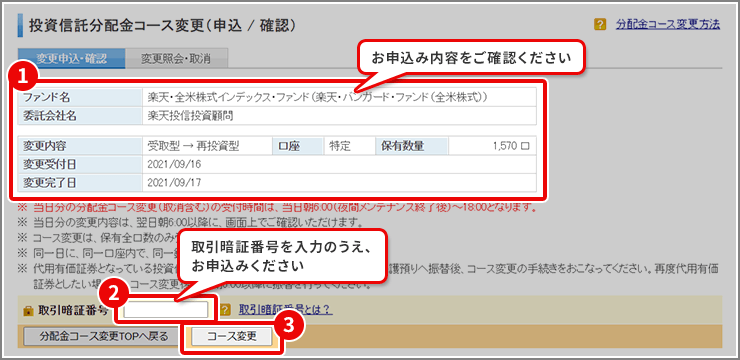

コースの変更手続きは、楽天証券のウェブサイトから簡単に行えます。

楽天証券で再投資型・受取型を設定・確認する全手順【スマホ・PC】

楽天証券での分配金コースの設定や確認は、スマホアプリ「iSPEED」とPCサイトの両方から簡単に行えます。

ここでは、実際の画面を見ながら、積立設定から保有ファンドの確認、取引報告書の見方までをステップバイステップで解説しますね。

楽天証券での設定・確認手順

- 【スマホ】楽天証券「iSPEED」アプリでの分配金コース設定・確認方法

- 【PC】楽天証券ウェブサイトでの分配金コース設定・確認方法

- 「再投資型」の分配金がいつ反映されたか取引報告書で確認する手順

【スマホ】楽天証券「iSPEED」アプリでの分配金コース設定・確認方法

スマホで手軽に設定・確認するなら、楽天証券のトレーディングアプリ「iSPEED」を使いましょう。

スマホでの新規積立設定

- アプリ下部の「メニュー」から「投資信託」→「投信スーパーサーチ」をタップ

- 買いたいファンドを選び、「積立注文」をタップ

- 引落方法や積立金額を入力

- 「分配金コース」の項目で「再投資型」または「受取型」を選択し、目論見書などを確認して注文を完了させる

既に保有しているファンドのコースを確認したい場合は、「メニュー」→「資産・照会」→「保有商品一覧」と進み、該当の投資信託をタップすれば詳細画面で確認できます。

【PC】楽天証券ウェブサイトでの分配金コース設定・確認方法

PCでじっくり設定するなら、楽天証券のウェブサイトから行います。

PCサイトでの新規積立設定

- ログイン後、上部メニューの「投資信託」をクリック

- 「投信スーパーサーチ」などで買いたいファンドを探し、「積立注文」をクリック

- 引落方法や積立金額を入力する画面で、「分配金コース」の項目が表示されます

- 「再投資型」または「受取型」を選択し、目論見書などを確認して注文を完了させます

保有中のコース確認も簡単です。

ログイン後の「マイメニュー」から「保有商品一覧」へ進めば、保有している投資信託とそれぞれの分配金コースが一覧で表示されます。

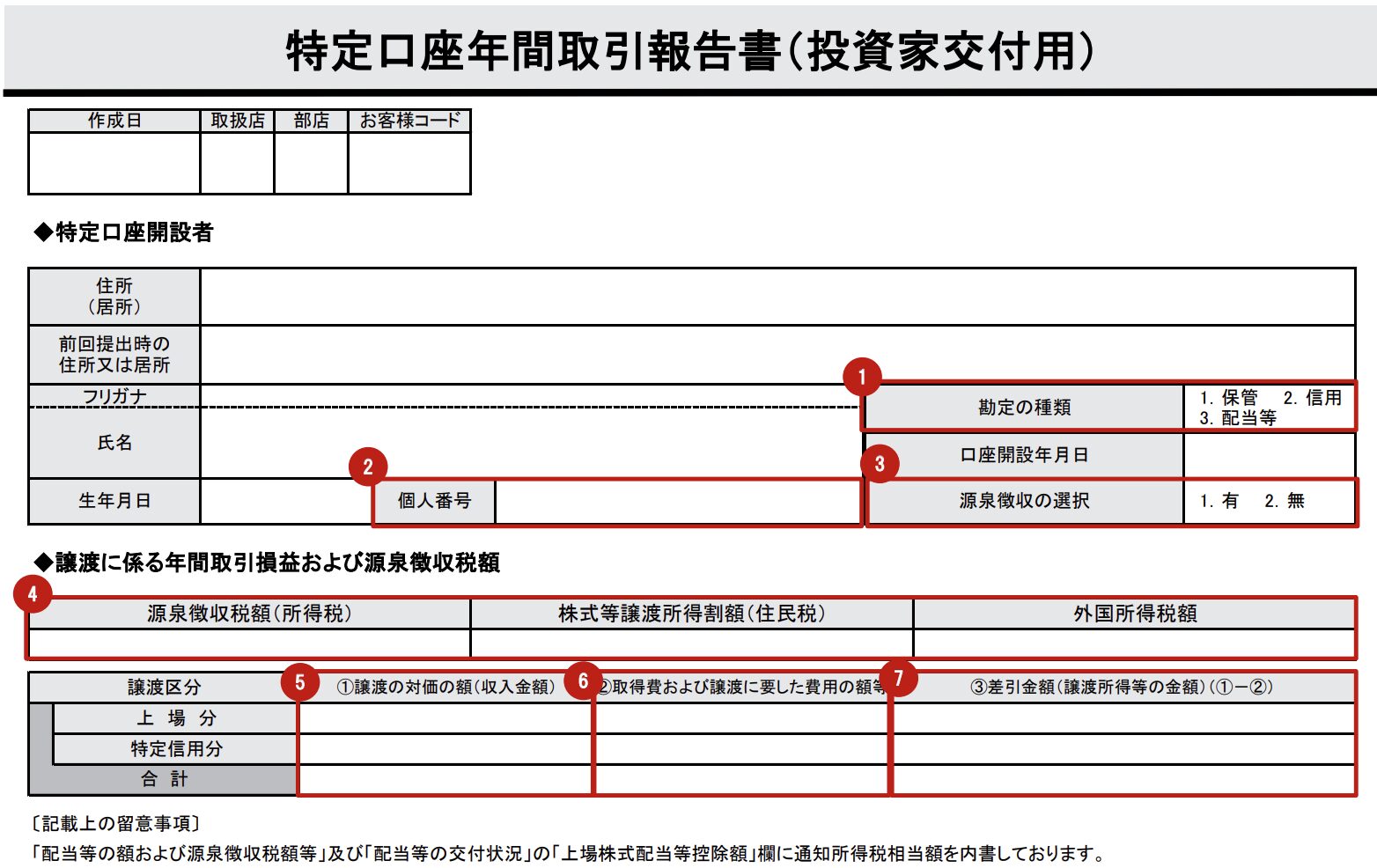

「再投資型」の分配金がいつ反映されたか取引報告書で確認する手順

「再投資型」の分配金が、いつ、いくらで再投資されたかの詳細は、電子交付される「取引報告書」で正確に確認できます。

自動で処理されていても、記録がしっかり残るので安心ですね。

取引報告書の確認手順

- 楽天証券ウェブサイトにログイン後、「マイメニュー」をクリック

- 「電子書面閲覧」の項目に進む

- 閲覧したい書面で「取引報告書(投資信託)」を選択し、期間を指定して検索

- 該当する取引報告書のPDFを開く

報告書の中を見ると、「摘要」欄に「分配金」や「再投資」といった記載があり、決算日や再投資された口数、取得価額などの詳細がすべて明記されています。

楽天証券の再投資型と受取型どっちがいいかに関してよくある質問

最後に楽天証券の分配金コースに関してよくある質問に回答します。

よくある質問

- Q. 新NISAでは「再投資型」と「受取型」どっちがおすすめ?

- Q. 間違えて選んだ分配金コースは後から変更できないの?

- Q. 「再投資型」でNISAの年間投資枠を超えたらどうなる?

- Q. オルカンやS&P500に投資してるのに分配金が一度も入金されないのはなぜ?

- Q. 「受取型」にした場合、分配金はいつ・どこに入金される?

- Q. 「再投資型」でちゃんと再投資されたかどこで確認できる?

Q. 新NISAでは「再投資型」と「受取型」どっちがおすすめ?

長期的に資産を大きくしたいなら「再投資型」、定期的にお金を受け取りたいなら「受取型」がおすすめです。

「再投資型」は分配金が自動で投資に回るため、複利効果で資産が雪だるま式に増えやすくなります。

一方、「受取型」は分配金が現金で証券口座に入るので、お小遣いのように自由に使えるのがメリットです。

Q. 間違えて選んだ分配金コースは後から変更できないの?

NISA口座で購入した分については、後からコース変更できません。

しかし、課税口座(特定口座・一般口座)で保有している分はいつでも変更可能です。

NISA口座は国の制度上のルールなので、最初の設定がとても重要になります。

もしコースを変えたい場合は、これからの積立設定を新しいコースに変更して買い付けを始めることになります。

Q. 「再投資型」でNISAの年間投資枠を超えたらどうなる?

年間の非課税投資枠を超えた分の積立注文は、エラーとなり買付できません。

例えば、年間120万円の枠を月10万円で設定していると、分配金の再投資分で枠が少し使われてしまい、最後の積立注文がエラーになることがあります。

枠の上限ギリギリで積立設定する場合は注意が必要です。

Q. オルカンやS&P500に投資してるのに分配金が一度も入金されないのはなぜ?

人気のインデックスファンドの多くは、投資家の利益を最大化するため、そもそも分配金を出さずにファンド内で自動的に再投資する運用方針だからです。

分配金が出ていないだけで、運用がうまくいっていないわけではありません。

むしろ効率よく資産を成長させてくれている証拠と考えてよいでしょう。

コース選択画面では、将来に備えて「再投資型」を選んでおくのがおすすめです。

Q. 「受取型」にした場合、分配金はいつ・どこに入金される?

投資信託の決算日から5営業日目を目安に、楽天証券の総合口座にある「預り金」へ現金として入金されます。

入金されたお金は、そのまま別の投資に使ったり、ご自身の銀行口座に出金したりすることができます。

Q. 「再投資型」でちゃんと再投資されたかどこで確認できる?

楽天証券のウェブサイトにログイン後、「マイメニュー」にある「電子書面閲覧」から「取引報告書」を確認すれば、再投資の明細がすべて記載されています。

自動で処理されますが、いつ、いくらで、何口再投資されたのか、すべての記録がしっかり残るので安心してください。

まとめ|楽天証券の分配金コースは再投資型でOK!注意点も押さえて賢く資産形成しよう

今回は、楽天証券の投資信託における分配金コース「再投資型」と「受取型」はどっちを選ぶべきか、新NISAでの注意点や設定方法について解説しました。

結論として、長期的な資産形成を目指すなら複利効果が絶大な「再投資型」一択です。

ただし、新NISAの非課税枠の管理など、いくつかの注意点を理解した上で選択することが重要になります。

| 運用スタイル | 30年後の資産合計額(目安) |

|---|

| 再投資型 | 約2,780万円 |

| 受取型 | 約1,890万円 |

楽天証券再投資型受取型どっちか選ぶポイントまとめ

- 長期的な資産形成なら複利効果の高い「再投資型」が基本

- 定期的な現金収入が欲しいなら「受取型」も選択肢

- オルカンやS&P500など人気ファンドはコース選択の影響ほぼなし

- 迷ったら将来に備えて「再投資型」に設定しておくのがおすすめ

- 新NISAの注意点①:NISA口座で購入した分は後からコース変更できない

- 新NISAの注意点②:「再投資型」の分配金も非課税投資枠を消費する

- 年間投資枠の上限ギリギリ設定は12月の積立エラーに注意

- 枠超過のリスクを避けたい慎重な人は「受取型」が無難

- コース設定・確認は楽天証券のスマホアプリやPCサイトから簡単

- 再投資の履歴は電子交付の「取引報告書」でいつでも確認可能

- 課税口座(特定・一般)ならいつでもコース変更OK

- より短期・積極的な利益を狙うならDMM FXもアリ

楽天証券の分配金コースは、一度仕組みを理解すれば決して難しいものではありません。

この記事を参考に、ご自身の投資スタイルに合った分配金コースを自信を持って選択し、楽天証券での賢い資産形成をスタートさせてくださいね。

また、投資信託だけでなく、DMM FXのような短期的なリターンを狙える投資にも挑戦してみると、資産形成の幅がさらに広がるでしょう。